-

企业坏账准备分录处理方法

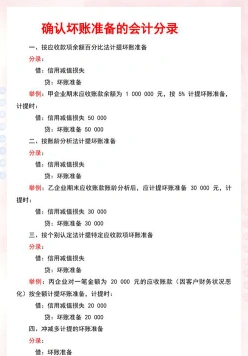

考试政策是很多考生和家长关心的事。坏账准备的计提和转回涉及信用减值损失和坏账准备科目的变动,很多人对这个流程还不够熟悉。今天小编通过具体分录来讲解坏账准备的会计处理,看完就能上手操作。感到兴趣的小伙伴们和小编了解了解哦

坏账准备的会计分录主要包括以下几个步骤:

“`

借:信用减值损失

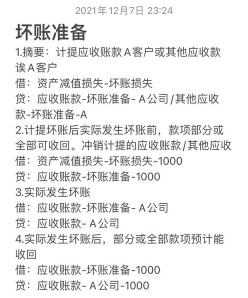

贷:坏账准备

这一步骤反映了企业对预期坏账损失的确认,增加了当期的费用,同时减少了资产的账面价值。

发生坏账

“`

借:坏账准备

贷:应收账款

当企业确认某笔应收账款无法收回时,使用此分录将已计提的坏账准备用于冲销实际发生的坏账,确保账面记录的准确性。

已转销的坏账又收回

“`

借:应收账款

贷:坏账准备

如果企业收回了之前已经确认为坏账的款项,使用这两个分录反映了坏账的收回,恢复了坏账准备的余额,并增加了企业的现金流入。

冲减多计提的坏账准备

“`

借:银行存款

贷:应收账款

当坏账准备计提过多时,使用此分录将多计提的部分冲回,确保坏账准备的余额正确反映企业的信用风险状况。

以上分录遵循了会计原则,确保了财务报表的准确性和透明度。需要注意的是,坏账准备的计提方法和比例可能因企业的具体情况和会计政策而异。

损益类科目有哪些怎么分类

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。

会计凭证审核到报表编制的流程

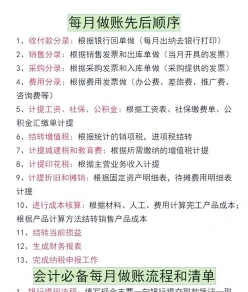

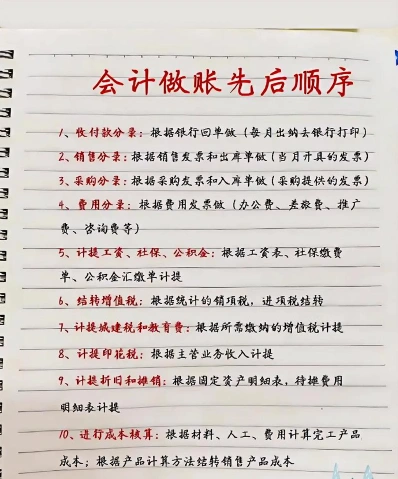

要做好账目,您可以遵循以下步骤和技巧:

设置账户分类

收入、支出、资产、负债等。

记录每一笔收支

使用电子表格或账本,确保记录准确无误。

定期对账

核对银行对账单与个人账本,及时调整错误。

制定预算

合理安排收支,跟踪财务状况。

新手技巧

了解财务制度

根据公司主营业务和规模选择合适的会计制度。

准备办公用品

账本、记账凭证、黑红笔、财务软件等。

设立账本

总账和明细账,明细账可进一步细分为成本、收入、费用账。

详细流程

审核原始凭证

审核无误后编制记账凭证。

登记明细账

根据记账凭证登记明细分类账。

编制科目汇总表

根据记账凭证汇总编制科目汇总表。

登记总账

根据科目汇总表登记总账。

结账和对账

确保账证相符、账账相符、账实相符。

编制会计报表

确保数字准确、内容完整,并进行分析说明。

装订记账凭证

妥善保管。

注意事项

账务记录的准确性:

确保记录真实、完整、连续,不遗漏任何交易。

账目整理与规范化:

全面梳理现有账目,建立标准化账务流程。

往来乱账旧账清理:

核对往来账目,清理长期挂账,调整账务记录。

持续监督与改进:

定期审计与检查,加强内部控制。

遵循上述步骤和注意事项,您将能够更好地管理您的账目。

相关推荐