-

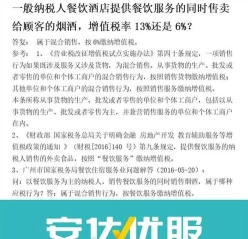

酒店纳税时住宿和餐饮税率不同吗

税费问题是很多考生和家长关心的事。酒店纳税的税率怎么算,是很多从业者都关心的话题。今天小编整理的就是酒店增值税的具体税率,区分了增值税一般纳税人和小规模纳税人两种情况,住宿和餐饮服务的税率分别是多少,对照查看就清楚了。感到兴趣的小伙伴们和小编一起来看一下吧

酒店纳税的税率取决于酒店的纳税人身份和提供的服务类型。以下是具体的税率情况:

| 纳税人身份 | 服务类型 | 税率 |

| — | — | — |

| 增值税一般纳税人 | 住宿服务 | 6% |

| 增值税一般纳税人 | 餐饮服务 | 6% |

| 增值税小规模纳税人 | 住宿服务 | 3% |

| 增值税小规模纳税人 | 餐饮服务 | 3% |

这些税率是根据中国的增值税规定确定的。需要注意的是,这些税率可能会随着国家税收政策的变化而调整。如果您需要最新的税率信息,建议咨询专业的税务人员或查阅最新的税务公告。

销项税额抵减的入账处理

贷:应交税费——应交增值税(销项税额)

差额征税的入账通常遵循以下步骤:

从收入中扣除相应的进项税额,计算出应缴纳的增值税额。

会计科目设置

借:主营业务收入/其他业务收入

贷:应交税费——应交增值税(销项税额)

进项税额处理

如果存在进项税额,则借记“应交税费——应交增值税(进项税额转出)”科目;

贷记“应交税费——应交增值税(进项税额)”科目。

收入确认方法

总额法:

确认收入时,减少的销项税额借记“应交税费——应交增值税(销项税额抵减)”科目。

净额法:确认收入时,收入按照扣除支付给其他企业或个人的余额进行确认,并按增值税相关规定计算销项税额。

合规发票要求:

在允许从全部价款和价外费用中抵减的价款,需要取得税法规定的有效发票或凭证。

期末处理:

对于期末一次性进行账务处理的企业,期末按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

请根据您的具体情况选择合适的会计处理方法,并确保所有会计分录符合相关税法规定。

厨艺学校学费贵不贵

厨艺学校的学费因地区、学校声誉、教学质量、课程内容、学习时长等因素而有所不同。根据提供的信息,学费大致在以下几个范围:

5000元至2万元人民币不等;

3000到1万元人民币左右;

1000-30000元不等;

4000元到2万元不等;

短期专业可能在500元到2000元之间。

请注意,这些费用可能包含实操学习、食材费用等,并且可能因学校不同而有所变化。建议直接咨询感兴趣的厨师学校以获取最准确的学费信息

相关推荐