-

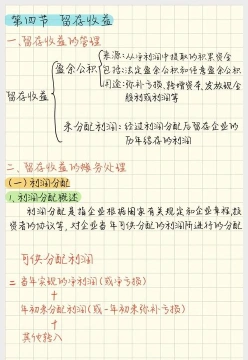

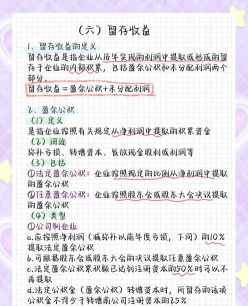

留存收益的组成成分

教育解读是很多考生和家长关心的事。关于留存收益的组成结构,很多初学者不太清楚。今天小编就来详细介绍这个财务概念,从基本定义到具体分类都会涉及。留存收益主要包括盈余公积、重估储备和其他综合收益这几个部分,每个部分都有其独特的含义和作用。下面的内容会对每个部分进行具体说明。感兴趣的网友们和小编继续往下看吧

留存收益主要包括以下部分:

这是指企业在扣除所有股息分配后剩余的税后利润,可能用于未来的投资、扩大生产规模、偿还债务或增加公司的营运资金。

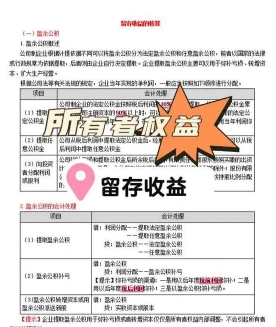

盈余公积:

根据法律规定或公司章程规定,从净利润中提取的一部分资金,主要用于弥补公司未来可能出现的亏损、扩大生产经营或转增资本。

重估储备:

当企业进行资产重估时,由于资产价值上升而形成的账面价值增加额,不计入当期损益,而是作为留存收益的一部分。

其他综合收益:

指公司在一定会计期间内除主营业务外的其他经营活动所产生的收益,如投资收益、汇兑收益等,这部分收益在计算净利润时通常不予考虑,但会影响公司的留存收益总额。

留存收益是企业从历年实现的利润中提取或形成的内部积累,是企业所有者权益的组成部分

留存收益包括哪些科目?详细解读

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。

相关推荐