-

事业单位定额拨款概念科普

资格考试是很多考生和家长关心的事。事业编相关的考试和招聘中,”定额”这个概念出现的频率很高,但真正理解的人不多。今天小编要说的就是事业单位定额补助的含义,解释一下财政部门怎么核算这笔钱,定额和差额补助各适合什么类型的单位,想进体制内的朋友可以提前了解。感到兴趣的小伙伴们跟着小编一起看看吧

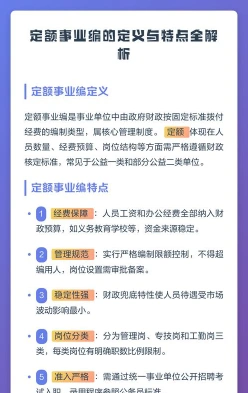

定额在事业单位中通常指的是财政对事业单位的固定拨款,即国家财政部门根据事业单位的收支情况、资金缺口以及未来年度的收支变化趋势和事业发展需求等因素,确定一个补助基数,并每年给予一定数额的财政资金补助。这种补助方式旨在确保事业单位能够维持正常运转,并进行必要的公共服务活动。

定额补助与差额补助不同,差额补助是指事业单位的开支中,一部分由国家财政按照一定比例拨款,其余部分由事业单位自筹解决。

定额补助事业单位可能包括全额拨款事业单位和差额拨款事业单位。全额拨款事业单位的所有费用由政府财政全额拨付,而差额拨款事业单位的财政拨款只覆盖其开支的一部分,不足的部分需要事业单位通过其他方式筹集资金。

定额补助有助于事业单位提高服务质量和满足社会发展需要,同时也反映了政府对事业单位财务状况的宏观调控和支持

高校财务事业收入科目分类指南

事业收入是指事业单位在提供服务、销售商品或者进行其他经营活动过程中所取得的收入。在会计核算中,事业收入通常计入以下会计科目之一:

事业收入:直接反映事业单位提供服务或销售商品的收入。

经营收入:如果事业单位还从事经营活动,则相关的收入也会计入此科目。

事业收入的具体分类和核算方式可能因事业单位的类型和业务范围而异。例如,教育机构可能会将学费、培训费等计入“事业收入”科目,而医疗机构则可能将诊疗费、药品销售收入等计入该科目。

期末时,事业收入的余额通常会转入“事业结余”科目。

需要注意的是,行政单位与事业单位在收入类科目的设置上有所不同。行政单位收入类科目主要包括“拨入经费”、“预算外资金收入”和“其他收入”。

相关推荐