-

企业如何区分开发支出和研发支出

考试政策是很多考生和家长关心的事。在企业财务核算中,开发支出和研发支出的界定是重要内容。开发支出项目反映的是企业开发无形资产过程中能够资本化形成无形资产成本的支出部分,研发支出则包括研发过程中的全部费用消耗。今天我们就来详细说明两者的不同。感到兴趣的网友与小编继续往下看吧

开发支出是指符合资本化条件的开发阶段的支出,而研发支出指的是在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

企业投资了开发支出与研发支出来实现新增利润,这两者存在区别:

开发支出指的是通过新业务、新产品或服务的研发和开发实现新的增长,研发支出则指花费在改善企业质量和提高生产效率上;准入标准也存在区别,开发支出应可行性分析,研发支出则以技术和质量改进为准;最终都可以获得良好的投资回报。

研发支出包括了开发支出。研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。开发支出项目是反映企业开发无形资产过程中能够资本化形成无形资产成本的支出部分。

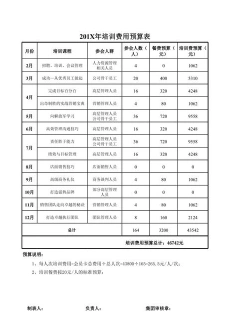

培训经费预算各项费用说明

培训预算项目通常包括以下几类费用:

包括讲师讲课费、住宿费、伙食费、城市间交通费等。

场地费用

包括培训场地租金、设备使用费等。

住宿费用

包括参训人员住宿费用。

餐饮费用

包括培训期间的餐饮费用。

交通费用

包括参与培训所需的交通费用,如往返机票、市内交通费等。

资料及教材费用

包括教材和资料的采购、印刷和分发费用。

其他费用

包括现场教学费、设备租赁费、文体活动费、医药费等与培训有关的其他支出。

行政费用

包括行政人员工资、国外行政人员工资、国外—中国往返机票经济舱、中国国内航班往返机票经济舱、国外酒店标准间住宿费、中国酒店标准间住宿费、国外培训场地费用、国外城市内交通费用等。

活动费用

包括游玩套票、午餐供应、茶点供应、欢迎宴会费用、结业宴会费用等。

杂项费用

包括讲义及装订、讲义夹、桌牌、白纸、指示牌、名牌、彩笔、胶片、拍集体照、录像带、相机、自来水笔、课堂笔记本等。

这些费用项目构成了企业培训预算的主要组成部分,企业在制定培训预算时需要根据自身的实际情况和需求进行合理规划和分配。

相关推荐