-

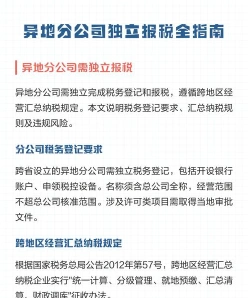

分公司报税指南:流程与材料准备

异地分公司报税涉及几个关键步骤,财务人员需要按顺序完成。首要任务是税务登记,分公司应在领取营业执照三十日内向当地税务机关申报。接下来是日常的纳税申报,包括增值税和企业所得税等,今天整理的内容对这些税种的申报方式都有说明,年度申报的材料准备也包含在内。感到兴趣的朋友们跟着小编一起来了解一下吧

外地分公司报税应遵循以下步骤:

领取营业执照后三十日内,向当地税务机关申报办理税务登记。

提交必要的材料,如工商营业执照、组织机构代码证书、法定代表人身份证件等。

税务机关在收到申报当日办理登记并发给税务登记证件。

了解税收政策

了解分公司所在地的税收政策和申报期限。

纳税申报

通过电子税务局或纸质报表进行纳税申报,包括增值税、企业所得税等。

分公司应独立申报缴纳企业所得税,适用经营所在地的企业所得税税率。

缴纳税款

根据申报内容,按时缴纳应缴税款。

保留凭证

保留相关纳税凭证和资料,以备税务机关检查。

账簿设置

根据法律、行政法规和国务院财政、税务主管部门的规定设置账簿。

如果分公司独立核算,应单独建账核算;否则,财务可并入总公司统一核算管理。

年度申报

进行年度企业所得税申报,包括提交企业所得税年度纳税申报表、汇总纳税企业分支机构所得税分配表、年度财务报表等。

请根据以上步骤和当地税务机关的具体要求准备相应的材料和进行操作。

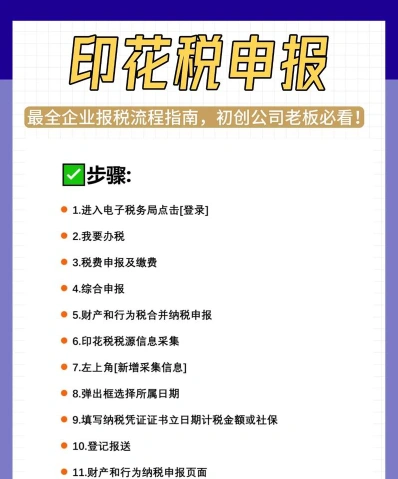

发票机申请政策及流程解读

申请发票机通常需要遵循以下步骤:

营业执照

税务登记证

身份证

纳税人识别号

到税务局办理

到税务局或税务登记窗口咨询具体流程。

填写《领购普通发票(国标机打发票)申请确认表》。

进行身份验证。

注册或登录税务局指定的电子税务局平台。

申请发票种类

在电子税务局中选择“我要办税”→“发票使用”→“发票票种核定”→“票种初次核定申请”。

根据企业实际开票需求选择对应的票种提交申请。

审核与备案

税务局会对提交的信息进行审核。

审核通过后,到税务局进行备案。

购买税控设备

可以在税务局指定的地方购买税控盘或税控机。

根据《国家发展改革委关于完善增值税税控系统有关收费政策的通知》,购买税控设备的费用可以在增值税申报时全额抵减。

安装开票软件

在电脑上安装税务局提供的开票软件。

使用自助机或电脑开票

到税务局的自助机购买发票。

使用安装好的开票软件在电脑上开具发票。

请确保提供的信息真实准确,以便顺利办理。

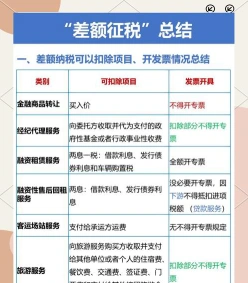

销项税额抵减的入账处理

贷:应交税费——应交增值税(销项税额)

差额征税的入账通常遵循以下步骤:

从收入中扣除相应的进项税额,计算出应缴纳的增值税额。

会计科目设置

借:主营业务收入/其他业务收入

贷:应交税费——应交增值税(销项税额)

进项税额处理

如果存在进项税额,则借记“应交税费——应交增值税(进项税额转出)”科目;

贷记“应交税费——应交增值税(进项税额)”科目。

收入确认方法

总额法:

确认收入时,减少的销项税额借记“应交税费——应交增值税(销项税额抵减)”科目。

净额法:确认收入时,收入按照扣除支付给其他企业或个人的余额进行确认,并按增值税相关规定计算销项税额。

合规发票要求:

在允许从全部价款和价外费用中抵减的价款,需要取得税法规定的有效发票或凭证。

期末处理:

对于期末一次性进行账务处理的企业,期末按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

请根据您的具体情况选择合适的会计处理方法,并确保所有会计分录符合相关税法规定。

相关推荐